主页 > imtoken离线钱包 > 李迅雷:每一年,房地产熊市都在接近一年

李迅雷:每一年,房地产熊市都在接近一年

由于全国大部分储蓄都用于房地产,因此对预测未来房价趋势的需求巨大。影响房价的因素很多。随便找一个指标,画一条曲线,就可以和过去的房价走势做相关性分析。但是,仅此一个变量就可以预测未来的房价趋势吗?如果能这样预测,发财也不是太简单。事实上,很多所谓的预测在逻辑上都是薄弱的。

本文从六个变量来分析房价,因为经济是复杂的房价未来的总体走势,不能只用一侧或两侧来表征,或者像立方体一样,每一侧相互作用以影响经济或房价。

影响房价最重要的因素是人口

我已经写了很多关于人口统计对房价的影响的文章。中央工作会议说,房子是用来住的,不是用来炒的。关于人口因素对房价的影响,可以找到很多证据。例如,2012年之前,一二三线城市的房价非常一致。 2019年初以来,二线城市房价也开始上涨。

房价从普遍上涨转向结构性上涨与人口年龄结构和人口流动性有明显的相关性。例如,中国劳动年龄人口(15-59岁)的净减少始于2012年房价未来的总体走势,当年减少了345万人。此外,自2011年以来,我国新增农民工人数也首次出现下降。因此,无论是人口年龄结构还是人口流动性,都导致了房价普遍上涨的时代结束。

合肥和厦门在房价暴涨的二线城市中尤为抢眼,据说2016年分别位居第一和第二。如果看二线的人口增长率近10年的城市,恰好是厦门第一一、合肥第二。但是,在西安这样的同一个省会城市,或者大连这样的同一个计划单列市,2015年的人口实际上是减少的,这可以解释为什么这两个引人注目的城市的房价在2016年国房地产红火,西安房价几乎涨不起来,大连房价是下跌的原因。

2015年以来,中国流动人口首次减少,净减少超过500万人。这是什么意思?我认为这意味着中国的城市化进程进入了后期阶段,尽管大多数学者并不认同这个判断。据国家统计局数据,2015年新增农民工仅60万以上,其中80%以上进入地级以上城市。这也印证了我一贯的判断,即中国正在经历大规模的城镇化。过程而非城镇化,2015年二线城市房价上涨是大城镇化快速推进的体现。

大城市的优势在于教育、医疗、文化、娱乐等公共服务资源比中小城市好很多、丰富得多,就业机会和待遇也比小城市好和中等城市。中国成为中高收入国家后,恩格尔系数下降,服务消费比重持续上升。这就是人口持续向大城市流动的原因,也是2012年以来中国不同类别城市房价出现分化的原因。

从人口老龄化的角度来看,中国未来的房价绝对不容乐观,因为老龄化意味着房地产的总需求将长期下降。中国拥有庞大的人口基数,不像美国可以通过移民来缓解老龄化问题。因此,人口流动和老龄化决定了未来中国房地产市场不会出现普遍增长,而只是与城市化相关的结构性市场,但趋势并不乐观。

货币通胀是导致高房价的主要因素

我曾经写过一篇《从人口现象到货币现象》,指出2011年以前房价上涨主要是人口现象,2011年以后房价上涨主要是货币现象。原因是2011年以后,中国新增农民工数量有所下降,房地产开发投资增速也从33%下降到2015年的1%。根据中国指数研究院的数据,在这五年里2011年6月至2016年6月,全国100个城市房价加权平均价格上涨28.4%,但同期M2增长近100%,GDP增长近50%,但2011年之前的10年房价增速超过了M2增速,说明近几年房价增速有所放缓。

然而,从2012年开始,一线城市房价开始大幅上涨,但人口增长最快的只有深圳。上海和北京的人口增长明显放缓。 2015年,上海人口也出现负增长。因此,本轮一线城市房价上涨与人口因素关系不大,而与M2和存款的高增长有关。 2014年底,国家放宽金融机构同业存款监管,允许其转为一般存款,北京、上海、深圳作为区域金融中心的存款增速出现爆发式增长,从而导致住房贷款大幅增加。但目前,北京、上海和深圳的存款增速已基本归零,这意味着流动性拐点已经出现。

货币通胀是资产短缺的主要原因。因此,不仅中国整体房价高,其他资产价格也高,比如股票价格、古董和艺术品价格。尽管提倡经济从虚拟现实向现实转型,但在稳定增长目标不变的情况下,货币增速不会大幅下降。预计未来5年M2增速将保持在10%左右。这意味着高资产价格的现象将继续存在。

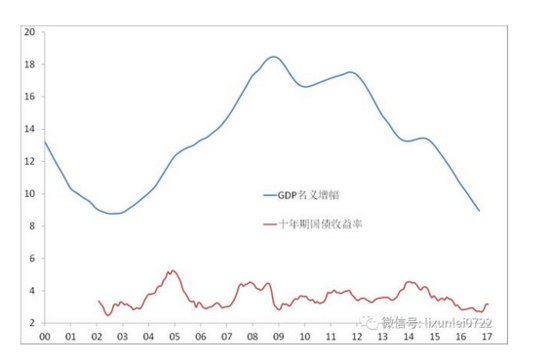

中国资产价格的高估程度可以用下图说明:我国名义GDP增长趋势从未低于8%,2000年代后期曾高达18%,但10-年国债收益率最高,不过5.5%,目前只有3%左右。

两者之间的差距表明债券价格被严重且长期地高估,这是货币过度发行的重要表现。相比之下,10年期美国国债收益率水平主要由经济增长的名义趋势水平决定,仅在1956年至2016年的60年间,仅在1980年代初出现较大偏差。

中国名义GDP和10年期国债走势

图片由中泰万家王晓东提供

居民收入结构对房价的影响不容忽视

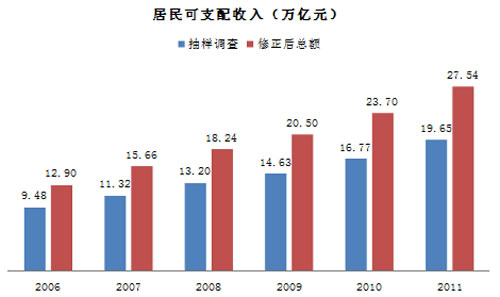

人们常常喜欢用房价收入比或房价租金比来证明中国的房价太高,但他们普遍忽视了居民可支配收入比的低估。根据国家统计局公布的2014年居民可支配收入抽样调查数据,2014年城镇居民可支配收入总额为21.61万亿,农村居民可支配收入为< @6.同时,国家统计局公布“2014年家庭部门实物交易资金来源_可支配收入总额”为39.11万家庭部门可支配收入总额超过可支配收入总额家庭部门收入增加11万亿元。

目前尚不清楚“家庭部门”和“住宅部门”之间的统计差异有多大。从相关统计数据的解读来看,“住户部门”应包括住户、个体工商户、非公司制民营企业以及为住户服务的企业。但是,即使排除个体工商户等后三类人的可支配收入(假设有3万亿元),仍然难以解释可支配收入之间的巨大差距抽样调查所得的住户部门和居民可支配收入。也就是说,中国的实际房价收入比并没有那么高。

由于居民可支配收入比例被低估,居民收入结构上的贫富差距可能大于公开数据。因此,在居民的资产配置上,财富肯定会集中在少数人身上,而富豪阶层拥有的房产数量或许比大家预想的还要多。少数人拥有大量房屋,使得一二线城市的社会住房存量更加紧张,进而导致住房短缺,房价居高不下。

如果按2000年以来居民购买房屋总市值的比例来计算中国的住房贷款余额(这是一个很窄的口径),大约是20%。如果按照房屋总市值计算,估计只有10%左右。与美国目前的40%相比,中国居民购房的杠杆率其实很低。这也从一个侧面说明中国高收入群体的购买力非常强。统计局的统计数据大大低估了这些群体的实际收入水平。

同时也可以解释为什么在货币扩张规模这么大的情况下,这么多年总体通胀水平不高的一个原因,就是低收入群体的收入不高。增长足够快。由于高收入群体的可支配收入主要用于投资,国家统计局公布的相对贫富差距虽然在缩小,但绝对差距在拉大。

改善居民收入结构一般需要较长时间。如果不是经历了经济危机等意外,很难缩小贫富差距。未来几年还是很难消失的。

产业结构变化导致各地房价分化

人口流动对房价的影响前面提到过。其中一个要点是,中国正在经历城市化进程,因此一二线城市的房价相对坚挺。如果你进一步观察,你会发现并非所有大城市(常住人口超过 100 万)都以相似的速度扩张人口。一些城市发展得更快,一些城市正在衰退。这与我国产业升级相契合,与产业结构演进有关。

例如,近几年东北地区房价的下滑,与该地区GDP增速的大幅下滑有关。重工业的传统优势已不复存在,负债率上升,产能过剩导致就业机会减少,人口外移。振兴东北老工业基地虽然号召了这么多年,但在产业升级和经济转型方面似乎收效甚微。所以,虽然东北也有沿海开放城市,比如美国的汽车城底特律,虽然曾经有过繁荣,但汽车业的衰落导致城市的破产,房价也急剧下降。

再比如,深圳近几年的大量人口流入,与深圳金融和高科技产业的崛起有关;世界银行今年1月26日的一份报告指出,由广州、佛山、深圳和东莞组成的珠三角大都市圈已经超过日本东京,成为世界上面积最大、人口最多的大都市圈,拥有比阿根廷、澳大利亚或加拿大多 4200 万人口。随着广深两地产业转移,广深两地的大量人口必将流向周边地区,如东莞、佛山等,带动两地房价上涨。以前说广东要腾笼换鸟。现在东莞正在实施“机器换人”。因此,珠三角地区房价的上涨与大量人口流入和制造业升级带来的收入水平提高有很大关系。

再比如,上海、浙江、江苏的房价上涨与服务业在三产业中的比重上升以及先进制造业的发展有着明显的相关性。例如,近年来上海服务业的比重迅速上升。目前已超过70%。浙江主要依托杭州等城市互联网、云计算、人工智能等相关产业的快速发展,对人口产生虹吸效应,从而推高房价。相比之下,宁波和温州这几年表现低迷,房价表现疲软。总体来看,长三角地区的经济潜力还是比较大的,上海产业结构优化对周边城市的辐射效应也比较明显。

总的来说,2015年开始的房价上涨是一个结构性的房地产牛市。除了长三角和珠三角两大区域房价大幅上涨外,其他两个区域分别是京津冀和中部武汉。 、郑州、长沙等城市群。

这四个地区也是对中国GDP贡献最大的四大地区,也是经济前景较好的地区。房价不仅反映了供求关系,也反映了购房者对住房所在地区经济发展前景和公共服务改善的预期。就像买股票就是买未来一样,房价也是未来社会经济环境和福利的贴现现值。

外部因素对国内房价有负面影响

由于本币超发导致资产短缺,资产短缺使得境内资产估值水平较高,因此境内企业、机构投资者和居民通过多种方式加大境外投资规模. 2015年,中国成为仅次于美国的外商直接投资最多的国家。

在过去的三十年里,中国已经从一个农业国变成了世界第一大制造业国和第一大外贸出口国。大量外汇流入,使人民币连续升值九年。然而,2014年之后,人民币开始贬值。外汇储备也随之开始下降。与此同时,美元指数持续走强,特别是美联储开始加息后,人民币贬值速度明显加快,导致国内居民的外汇需求大幅增加。

为了改变人们对贬值的预期,央行将在2017年或多或少地收紧货币,进而导致利率上升。因此,在货币贬值的趋势下,即使采取外汇管制,房价持续上涨的原因似乎也不足。采取措施稳定汇率也很难改变大家的心态。

With Trump being elected US President, the trend of trade protectionism will intensify, which is obviously unfavorable to China's exports.此外,美国经济复苏已得到确认,2017年继续加息应该没有悬念。外汇储备的减少和海外利率水平的上升,将在一定程度上倒逼国内利率。水平上升。

一般来说,贬值对房价不利,而升值对房价有利。人民币现在已经从升值周期转向贬值周期。

政策对当前房价影响最明显

虽然决定房价最重要的因素是人口,包括人口年龄结构和人口流动,其次是货币规模和货币流动,但这些变量在中短期内相对稳定,不会成为住房的触发因素价格波动。数据显示,政策变化对房价的短期影响最为明显。

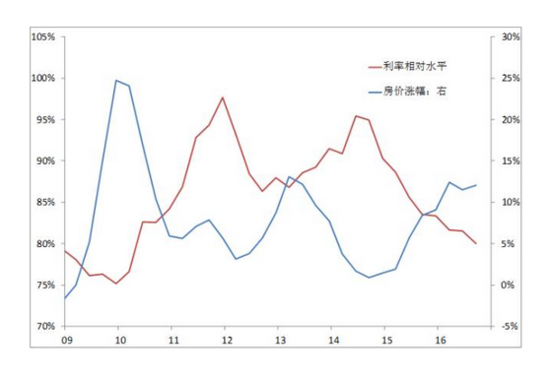

如果很多人认为央行调整基准利率会对房价产生影响,这在逻辑上是可以解释的,但相关性分析并不支持这个结论。研究发现,房地产政策对房价的影响非常明显,如下图所示:如果考察“金融机构贷款加权利率”,计算“个人住房贷款”与“普贷”,房价的每一个拐点都能完美诠释。 (仅2008年底数据)的出现与政策的出台有关——这是房价对政策导向的充分回应:“利率相对水平”的上升反映了政策的收紧,表明抵押贷款利率的折现率已经降低。不支持、限制外籍户籍等一揽子管控政策开始升级。

图片由中泰万家王晓东提供

由于房地产政策对短期房价影响非常大,研究2017年相关政策非常重要。2016年底中央经济工作会议提出,要坚持“房子是用来住的,不是用来炒的”,综合运用金融、土地、税收、投资、立法等手段,加快研究建立国情,适应市场。规律的基本制度和长效机制,既能抑制房地产泡沫,又能防止大起大落的发生。这意味着未来会有更多的房地产调控政策出台,包括房产税等立法措施。

关于抑制房价上涨的具体办法,中央经济工作会议提出:落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比重,盘活城市闲置低效土地。特大城市要加快释放部分城市功能,带动周边中小城市发展。总结起来,三句话,一是地方政府要承担房价上涨的主要责任,二是二线热门城市要增加土地供应,三是特大城市要疏散人口,带动周边小城市的发展。

这样一来,今年房价就很难上涨了。长期来看,由于人口老龄化,房地产开发投资增速将继续下滑,房地产长期来看并不乐观。中期内,不排除房价反弹的可能。但短期内,全国整体房价应该会下跌,最多会趋于平缓。